当写下这个标题之后,内心一直久久难以平静,以至于呆坐良久才能动笔。自从2005年接触股票投资,至今已近8个年头;从08年关掉公司全职在家做投资算起,也有整整5年了。这些年里,书本博客,大量阅读;股、期、汇、权,皆有涉猎;价值投资,曾经迷信;价格投机,亦曾沉迷;朋友表示不解,亲人多有劝阻,自己也常迷惑彷徨、自我怀疑。多次觉得转角即到,结果却似近还远,再次陷入歧路徘徊、路在何方的困境之中。我常常觉得,别人下过的各种苦功,我应该也下过;别人犯过的各类错误,我应该都犯过。近两千个日日夜夜所经历的浮浮沉沉、酸甜苦辣、狂喜懊恼、悔恨希冀的心路历程,伴随着盈盈亏亏、复亏复盈,可谓跌宕起伏,一言难尽,如人饮水,冷暖自知,真有不足为外人道的衷肠难诉、欲说还休……

或许真的是天道酬勤,我也还不算太笨,经过多年潜心阅读、不断实践、反复总结的积累与沉淀,加上某些机缘巧合,一刹那仿佛一道闪电,灵光独耀,豁然开朗,真的是“踏破铁鞋无觅处,得来全不费工夫”。当然,顿悟的那一刻看似没费什么功夫,但实际上前期多年的积淀却是费了我老鼻子功夫的。

这里,我特别要提到两位我非常感激的前辈。首先是《登峰之路》的作者青木先生。我非常尊敬的新浪投资博客博主陶博士曾经说过,他基本不看国内人士所写的投资书籍,认为大多为抄袭、骗钱之作。然而,我觉得《登峰之路》是少有的国内作者所写的精品投资书籍之一。这是很薄的一本书,其中看似跟投资没有直接关系的内容又占了近三分之一。然而,正是这本薄薄的小册子,迄今为止大致上我从头到尾完整读过的次数不少于五次,随手翻阅的次数则更是难以计数了,算得上是我阅读次数最多的一本投资类书籍了。这本书语言既平实又精炼,没有故弄玄虚、哗众取宠,更没有神乎其技、自我吹嘘,经常是直截了当、一语中的,寥寥数语就将核心观点表达清楚了,没有陷于细枝末节的重复啰嗦、循环论证,重点突出、观点鲜明。当当网上有人评论这本书说“内容太过于基础、简单、空洞”,然而,我的人生阅历与阅读经验却告诉我,这本书平淡如水、朴实无华的表象之下,蕴含着作者深厚的专业功底与踏实的处世哲学,实为作者“绚烂归于平淡”之后的心血之作、大成之作、诚意之作。

正是这本《登峰之路》,虽然我一直觉得其平实精炼,正好比是“重剑无锋,大巧不工”,但也是在完整地读了多遍时,才有了将领悟到的精髓融入自身血液的感觉。其实,该书第一课就开宗明义地提出“市场分析的精髓是市场供求关系分析,应专注于多空双方力量的消长变化而不是数学图形或猜想”(注意:青木先生认为“技术分析”应称为“市场分析”更妥当),而且第四课讲到成交量时,特别强调“一般分析者整天盯住价格,而高手在浏览走势图时,注意力常常集中于成交量”,他提醒“把你的目光从k线上移开,转移到成交量柱形图上来!”因此,最终我领悟到本书通篇的关键就在于通过重点关注“成交量的变化规律来把握多空力量的消长变化”。然而,领悟归领悟,实践归实践,由知而行,总感觉隔着一层窗户纸没被捅破。直到有一天,再次拿起这本书逐字细读,当读到第二课时,感觉对作者所剖析的个股案例,必须复原到图形上才更有利于理解。于是我将书上的剖析文字,逐字对应录入到该股的k线图上(见下面的两张图),前后花了整整两个晚上,边看图边录文字边思考。录完之后,突然感觉“洞天石扉,訇然中开”,还真是让人觉得“青冥浩荡不见底,日月照耀金银台”,一道亮光迎面而来,那层让我感觉朦胧的窗户纸终于捅破了。说千遍想万遍,不如实际做一遍。做了这一遍,该书前后章节的内容由于多次反复阅读的积累,一下子全部贯通了,感觉真的是“万相合一、万法归一”了。难怪听说以前很多高手都是自己亲手画k线图的,而“投机之王”利弗莫尔更是一再强调要亲自记录行情数据,不能假手于人,信然!

第二位我特别感激的前辈是吴军先生(@吴军sz)和他的“碳黑”理论与“股道”系列文章。就在我有了上述深刻领悟之后没多久,仿佛命运之神的安排,在我关注的一位微博博主的转发微博中,我看到了吴军先生和他的“碳黑”理论。在好奇心的驱使下,我搜索到了吴军先生的博客,阅读了他的“碳黑”理论和“股道”系列博文,这真的算得上是我的一次激动人心的阅读之旅!因为,吴军先生的“碳黑”理论,恰好更为明确、更为精细地验证了我之前所领悟到的东西。下面我将吴军先生的“碳黑”理论八条转载如下,其中方头括号【】中的红色字体为根据我自己的领悟所加的注解。 “碳黑”描述的是:一只股票在中长期的市场中自由波动的形态、是长期波动形成的成交价格趋势和成交量,是市场自身的力量,是市场的客观存在,它不以任何人的主观意识为转移,是市场中多种合力集合形成的自然的爆发力。 “碳黑”是一个理想状态下的标准模型,现实当中,没有一支股票能够完全符合它。 从型态和市场波动的角度来看,“碳黑”同时具备如下特点: 1、 包含了至少一年半以上的趋势; 【说明主力志在长远,不计较眼前一城一池之得失,长期潜伏,一朝爆发,横有多长,则竖有多高】 2、 它处在:“一个巨大的收敛的箱体”,或,“一个巨大的上升收敛三角形”,或,“一个非常缓慢的上升通道”; 【“收敛”的实质意味着蓄势,收敛越明显、时间越长,则蓄势越充分,好比不断压缩的弹簧;“上升”意味着主力逐渐不断入驻,底部建仓时为收集筹码(有时少数几家主力还互相抢筹)而不得不逐步推高股价,并且高点逐渐升高,后期爆发拉升时阻力较少,容易突破;当然,也有的是“一个巨大的向下的收敛三角形”或“一个非常缓慢的下降通道”,但不影响其牛股潜质,这里的关键点是必须越来越缩量,并且在向上突破前期收集筹码阶段巨量建仓的高点时其量柱必须更短。】 3、 在上述的型态和趋势中,后期的成交量与前期的成交量相比,总体而言,后期成交量发生逐渐递减的趋势; 【说明筹码高度锁定,主力筹码收集良好、控盘极佳,越到后期控盘程度越高、筹码越集中,因此成交量必然逐渐递减】 4、 在邻近爆发点的前半年以来:这个股票经常与大盘背离,有时的背离会显得非常极端; 【说明筹码高度锁定,主力控盘程度极高,因此主力完全可以任意控制其走势,让其按自己的节奏走,导致其走势不与大盘同步,反而经常与大盘背离】 5、 在邻近爆发点的前半年以来:这个股票开始在“长期市场平均交易成本”附近,自由穿越,轻松突破某个重要价格区间,特别是向上穿越重压力区、向下跌破重支撑区时,根本无须放量,极端地说:“买一股,可以封死涨停板;卖一股,可以封死跌停板”; 【说明筹码高度锁定,筹码散乱程度极低,几无浮筹,所以根本无须放量,凭此主力控盘几乎到了随心所欲的地步】 6、 在邻近爆发点的前半年以来:这个股票波动的周期和节奏开始加快; 【说明蓄势越来越充分,所积蓄的内在动能越来越强劲,于是波动周期和节奏逐渐加快,最后几乎难以遏制,濒临爆发】 7、 在邻近爆发点的前几周以来:这个股票的价格,已经悄悄超越了“长期市场平均交易成本”,并且,温和小量,小阴小阳,缓慢波动; 【说明筹码高度锁定,浮筹几乎已被洗净,因此突破“长期市场平均交易成本”区时无需拉大阳放巨量即可轻松越过,“悄悄地进村,打枪地不要”】 8、 (这个股票所对应的公司所处的)行业里面,有许多股票的走势和形态,与它大体类似; 【说明是行业性的整体机会,属于热点板块中的热点股,因此作为领头羊其暴涨确定性更高,后面上涨幅度更为可期】 “碳黑”模型必须同时满足上述8个条件。 大盘若摆脱了熊市、进入牛皮市、甚至大盘已经走在右侧,这个型态具备较强爆发力。 我截了一些我觉得比较符合“碳黑”理论的个股案例的截图,由于数量较多,为不影响文章的阅读,附在本文的最后,大家好好体会一下。

第二位我特别感激的前辈是吴军先生(@吴军sz)和他的“碳黑”理论与“股道”系列文章。就在我有了上述深刻领悟之后没多久,仿佛命运之神的安排,在我关注的一位微博博主的转发微博中,我看到了吴军先生和他的“碳黑”理论。在好奇心的驱使下,我搜索到了吴军先生的博客,阅读了他的“碳黑”理论和“股道”系列博文,这真的算得上是我的一次激动人心的阅读之旅!因为,吴军先生的“碳黑”理论,恰好更为明确、更为精细地验证了我之前所领悟到的东西。下面我将吴军先生的“碳黑”理论八条转载如下,其中方头括号【】中的红色字体为根据我自己的领悟所加的注解。 “碳黑”描述的是:一只股票在中长期的市场中自由波动的形态、是长期波动形成的成交价格趋势和成交量,是市场自身的力量,是市场的客观存在,它不以任何人的主观意识为转移,是市场中多种合力集合形成的自然的爆发力。 “碳黑”是一个理想状态下的标准模型,现实当中,没有一支股票能够完全符合它。 从型态和市场波动的角度来看,“碳黑”同时具备如下特点: 1、 包含了至少一年半以上的趋势; 【说明主力志在长远,不计较眼前一城一池之得失,长期潜伏,一朝爆发,横有多长,则竖有多高】 2、 它处在:“一个巨大的收敛的箱体”,或,“一个巨大的上升收敛三角形”,或,“一个非常缓慢的上升通道”; 【“收敛”的实质意味着蓄势,收敛越明显、时间越长,则蓄势越充分,好比不断压缩的弹簧;“上升”意味着主力逐渐不断入驻,底部建仓时为收集筹码(有时少数几家主力还互相抢筹)而不得不逐步推高股价,并且高点逐渐升高,后期爆发拉升时阻力较少,容易突破;当然,也有的是“一个巨大的向下的收敛三角形”或“一个非常缓慢的下降通道”,但不影响其牛股潜质,这里的关键点是必须越来越缩量,并且在向上突破前期收集筹码阶段巨量建仓的高点时其量柱必须更短。】 3、 在上述的型态和趋势中,后期的成交量与前期的成交量相比,总体而言,后期成交量发生逐渐递减的趋势; 【说明筹码高度锁定,主力筹码收集良好、控盘极佳,越到后期控盘程度越高、筹码越集中,因此成交量必然逐渐递减】 4、 在邻近爆发点的前半年以来:这个股票经常与大盘背离,有时的背离会显得非常极端; 【说明筹码高度锁定,主力控盘程度极高,因此主力完全可以任意控制其走势,让其按自己的节奏走,导致其走势不与大盘同步,反而经常与大盘背离】 5、 在邻近爆发点的前半年以来:这个股票开始在“长期市场平均交易成本”附近,自由穿越,轻松突破某个重要价格区间,特别是向上穿越重压力区、向下跌破重支撑区时,根本无须放量,极端地说:“买一股,可以封死涨停板;卖一股,可以封死跌停板”; 【说明筹码高度锁定,筹码散乱程度极低,几无浮筹,所以根本无须放量,凭此主力控盘几乎到了随心所欲的地步】 6、 在邻近爆发点的前半年以来:这个股票波动的周期和节奏开始加快; 【说明蓄势越来越充分,所积蓄的内在动能越来越强劲,于是波动周期和节奏逐渐加快,最后几乎难以遏制,濒临爆发】 7、 在邻近爆发点的前几周以来:这个股票的价格,已经悄悄超越了“长期市场平均交易成本”,并且,温和小量,小阴小阳,缓慢波动; 【说明筹码高度锁定,浮筹几乎已被洗净,因此突破“长期市场平均交易成本”区时无需拉大阳放巨量即可轻松越过,“悄悄地进村,打枪地不要”】 8、 (这个股票所对应的公司所处的)行业里面,有许多股票的走势和形态,与它大体类似; 【说明是行业性的整体机会,属于热点板块中的热点股,因此作为领头羊其暴涨确定性更高,后面上涨幅度更为可期】 “碳黑”模型必须同时满足上述8个条件。 大盘若摆脱了熊市、进入牛皮市、甚至大盘已经走在右侧,这个型态具备较强爆发力。 我截了一些我觉得比较符合“碳黑”理论的个股案例的截图,由于数量较多,为不影响文章的阅读,附在本文的最后,大家好好体会一下。

在这之前的很多年里,我曾将A股历史上几乎每只大牛股反反复复地看过其k线走势图,试图将它们的共同规律总结出来,结果多次碰壁。因为,牛股的k线走势形态千差万别、千姿百态,很难有完全统一的规律,即使有某些近似的形态,一旦套用到其他股票上,往往感觉似是而非、错多对少。曾经一度怀疑股票投资完全是随机性远远大于确定性。有人会说,你应该去做巴菲特式的价值投资,尽量选好公司,然后在适当时机买入后长期持有到该公司基本面变差为止。是的,巴菲特作为投资大师,其投资智慧远超常人。然而,在我坚持了几年价值投资之后,最终还是决定暂时放弃完全的巴氏价值投资。因为我不是巴菲特。他有超人的发现好公司以及好公司即将变坏的眼光与智慧,我暂时没有;他有只愁找不到好公司来投资的、几乎用不完的现金,我暂时没有;他有一个博览群书、智慧出众的投资伙伴芒格与他随时头脑风暴、帮他把关,我暂时没有;他可以几年、十几年甚至几十年持有股票不兑现也饿不着,我暂时不行……齐白石说“似我者死,学我者生”,我不可能成为另一个巴菲特。我只能成为我自己,我可以学习借鉴巴菲特,也可以学习借鉴任何一位实践证明能够从市场上长期稳定赚钱的投资者、投机者。最终,可能成就的是谁也不像、只像我自己的投资风格。我现在的思路就是既不像纯粹的价值投资,也不是纯粹的价格投机,更像是价值投资与价格投机相融合的价值投机或价格投资吧,反正叫什么不重要,能让我从市场上长期稳定地赚钱最重要。

前面提到,我专门琢磨大牛股多年,后来发现从k线走势形态上看,各个大牛股是千差万别、千姿百态,很难有一个统一、明显的规律。因为爱好佛学多年,我从中领悟到“实相无相,相无定相;真法无法,法无定法;无法为法,无相为相;万相合一,一幻万相;万法归一,一化万法。”所以,我坚信,各个大牛股外在k线走势表相上虽然差别很多,貌似没有统一规律,但“万相合一”,只要找到合适的观察角度,最终一定可以发现一个统一的规律。结合前面青木先生和吴军先生的发现以及我自己多年的实践,我觉得这个“万相合一”的“一”就是成交量的变化规律:先放量(控筹),然后缩量(拉升),再接着放量(出货)。股票投资,其实就是在随机性很强的市场里,尽量寻找确定性强的机会。当然也有不符合这条变化规律最终却成为大牛股的,然而越是符合这条变化规律的个股,其成为牛股的确定性将会越高,因此成功率也将越高。投资绝不能奢望百分之百的成功率,巴菲特、索罗斯也做不到,从统计学的角度来看,投资就是概率游戏,越是投资大师成功概率越高而已。

至此,我的暴牛股挖掘思路逐渐清晰起来。总体而言,包括“碳黑”在内的暴涨大牛股有四个重点,四个阶段。四个重点:横、控、蓄、热;一、横盘:横有多长,竖有多高;二、控盘:高度控盘,缩量拉升;三、蓄势:蓄势越充分,爆发越猛烈;四、热点:热点板块中的热点股。四个阶段:放、蓄、缩、放;一、放量收筹;二、蓄势待机;三、缩量拉升;四、放量出货。(由于前面都已有详细的说明,这里不再就每一点展开解释了。)

如前所述,从外在表相上来看,最终“万相合一”的“一”可归结到成交量的变化规律上;而如果再换个角度和层面,从内在神魂上来看,最终“万法归一”的“一”可归结到对“势”——蓄势与泻势的阴阳转换的把握上来。横盘时间越久、控盘程度越高、形态收敛越明显,则蓄势越充分,一旦爆发,则泻势越猛烈、越持久。把握住了这两个“一”,则无论外在k线走势的表相怎样“一幻万相”地千变万化,内在投资理念的神魂如何“一化万法”地千差万别,皆能“万变不离其宗”、“咬定青山不放松”。把握住这两个“一”,不执着、不拘泥于任一具体的表相、形式与任一具体的方法、理念,才能做到“不废一法,不立一法,不拘一法,不舍一法”,k线形态、均线理论、波浪理论……价值投资、价格投机、量化交易……皆有为我所用之处,但又不被其所局限、所障碍、所绑缚、所染着,能够圆融变通、圆机活法,一切均回归到“一”、围绕着“一”随变而变、因需而变,从而少些冥顽固执、惶惑迷失,不断提高投资的确定性和成功率。

我发现两位前辈还有一个不能不说的共同点:都很难得地真正做到了“道术相融、知行合一”。国人中似乎有一种自古以来、根深蒂固的倾向:尊崇迷恋“道”、贬低鄙视“术”。滔滔论道者似乎总高人一等,备受仰慕;兢兢行术者总感觉矮人一截,不被重视。结果往往导致眼高手低、志大才疏,限于说比做多、纸上谈兵者众,脚踏实地、精耕细作的少,而能由术入道、道不离术、道术相融、知行合一者更是凤毛麟角。有不少实际的例子,比如,目前普通高校毕业生占绝大多数,而拥有一技之长的技术院校毕业生却极少,因为长期以来技校生被看不起,只因上不了普通高校才被迫选择技术院校,结果是导致现在普通高校生工资低,找工难,而技校生工资高,招工难。中国工业界大谈企业文化、经营理念、发展战略的很多,但却很缺乏基本的埋头实干、精益求精的工业精神、工匠文化,导致粗制滥造的山寨品(包括很多所谓的国产名牌)满大街都是,而具有独特创意、经过精打细磨的精品少之又少,这也是很典型的一个例子,以至于格力空调董明珠女士一再强调工业精神,锤子科技罗永浩先生不断呼唤工匠文化。而投资界则有一个更为典型的例子:不少巴菲特的忠实信徒总是偏执地认为,只有“基本分析”与“价值投资”,才是正宗,才是主流,才是真正得“道”了的尊经崇道,而“技术分析(市场分析)”与“价格投机”则是偏门,是末流,甚至于不入流,是陷于“术”的奇技淫巧。(当然,反过来,也有不少索罗斯的忠实信徒对“基本分析”与“价值投资”毫无兴趣,甚至于不屑一顾。)真有必要这样褒此贬彼、遵道鄙术(或崇术弃道),甚至于势如水火、势不两立吗?!殊不知,道与术,实际上是一体两面、一物两端,一分为二又合二为一的。道离了术,易流于玄虚、飘渺而脱离实际、不接地气;术离了道,易陷于琐碎、繁杂而不得要领、迷失方向。然而,前述两位前辈都没有一味只强调理念、心态之类的“道”,也不是一头扎进各种技术指标、外在形态的“术”当中,而是道术结合,互不偏废。青木先生的《登峰之路》既讲了市场分析(技术分析)的基础知识,又有近三分之一篇幅讲的是与投资没有直接关系的内容,涉及历史、轶事、寓言、古诗、周易、禅宗、耶稣、经济学、红楼梦、三国演义等等等等,林林总总,不一而足。这在投资类书籍中,目前为止也算是绝无仅有了。在如此广博深厚的文化积淀之上,青木先生所讲的市场分析的知识当然就有了不一样的意味,其用心可谓良苦,其用意可谓至深。而吴军先生除了总结出“碳黑”这个极具实战可操作性的“术”之外,其“股道”系列文章文字简约而意蕴深涵,字里行间的投资智慧浸润纸背,非多年的实战大家而难为也。因此,其“碳黑”之“术”与“股道”之“道”融合在一起,才是相对完整的一个投资体系。至于“知行合一”,这两位都是在投资一线真刀真枪、真金白银地实战过的,且据江湖流传成绩斐然(很遗憾两位我都不认识,这里只能说“据江湖流传”了,可信度如何,各位看官自行判断罢)。

说实话,本来不打算将暴牛股模型如此详细地公布出来,想着自己闷声赚钱就行了。可是转念一想,如果没有青木先生和吴军先生这样的实战大家的无私奉献,多半我现在也还在摸索当中。滴水之恩,我无以涌泉相报,但向两位先生学习、致敬,还是应该的,况且还可以以文会友,更可以赚些点击率。因此,我决定将自己内心的“私”稍稍藏起来。当然,限于文章篇幅,要感激的人还有很多,无法一一提及;而要成功投资,也还有很多细节需要涉及,这里也没法面面俱到。况且,要真正做到如青木先生与吴军先生一样“道术相融、知行合一”,我自己也还有很长的路要走。因此,也希望大家多多留言交流、互相切磋,有不同意见,你更可以直言不讳,网络的可贵,正在于其多元和互动。至于人身攻击者,只能彰显你自己的小肚鸡肠,我是不在乎的,“你若气我我不气,我只对你笑嘻嘻”,哈哈……

2013/08/05PM于深圳

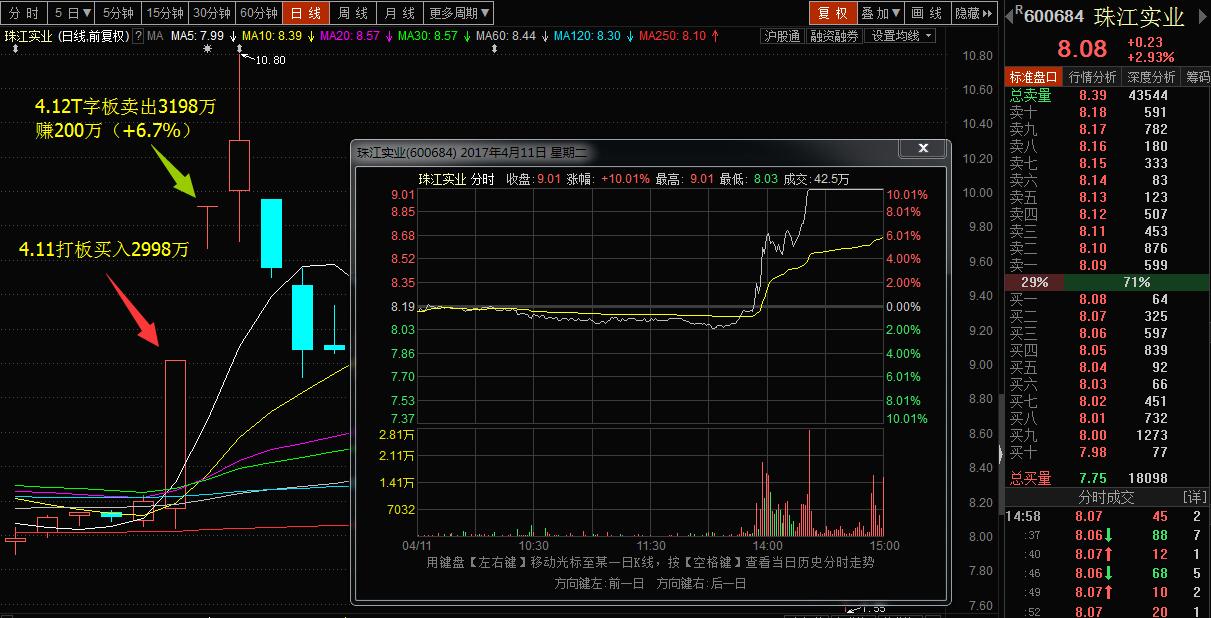

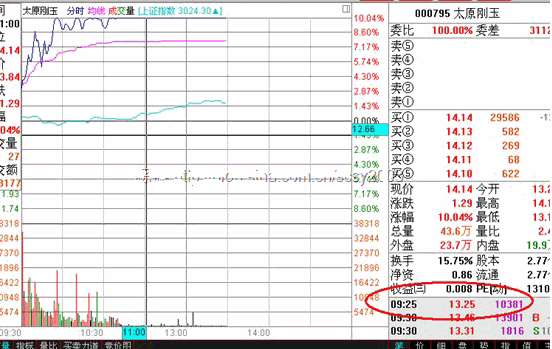

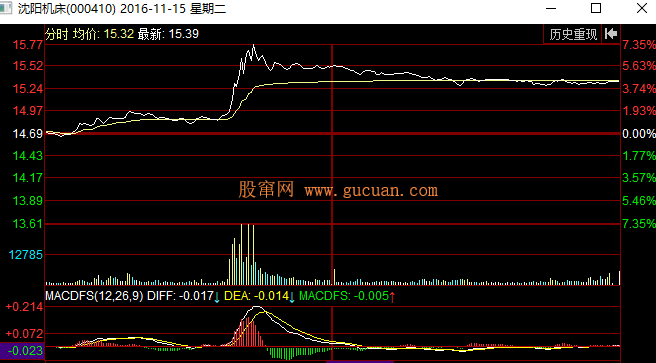

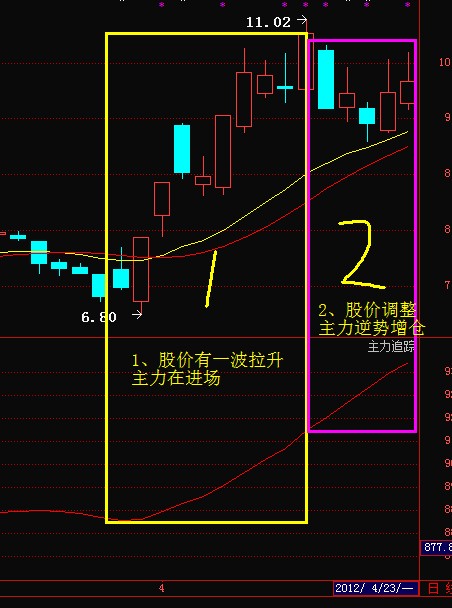

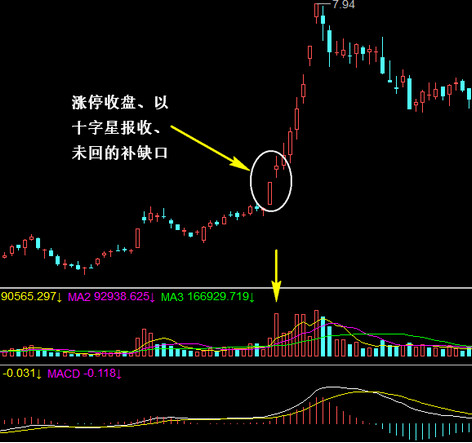

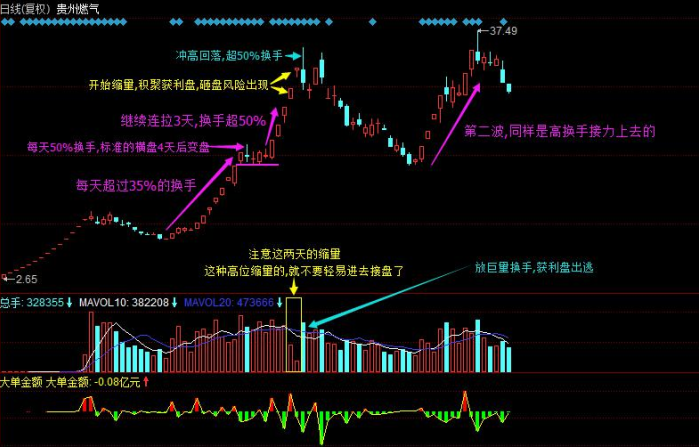

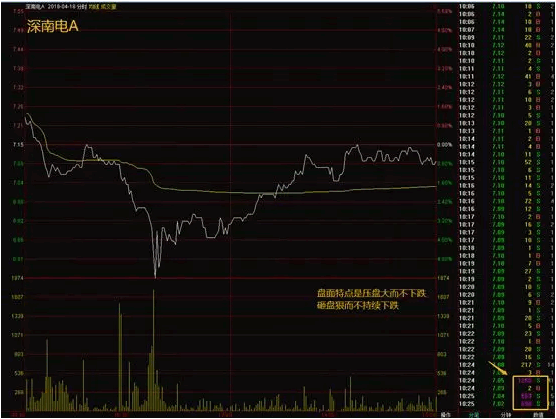

附:“暴牛股”案例截图:

(注意,上面图中,有人可能会说某些个股的成交量分布不太符合标准,其实不是的,这里留个思考题,你先想想为什么?) 后注:有人在看完文章后说只关注成交量不关注价格、基本面等,是很有问题的。其实这种说法是不全面、不准确的,如果文章看得比较仔细的话,应该注意到只是由于很多人对于成交量的关注程度远远不够,所以本文才更加强调成交量的重要性,但不能因为我们特别强调成交量的重要性,就反推我们不重视价格、基本面等。其实这是一个系统性的问题,非一篇短文所能全面深入阐述的,留待以后有机会再写文章尝试做些探讨吧。