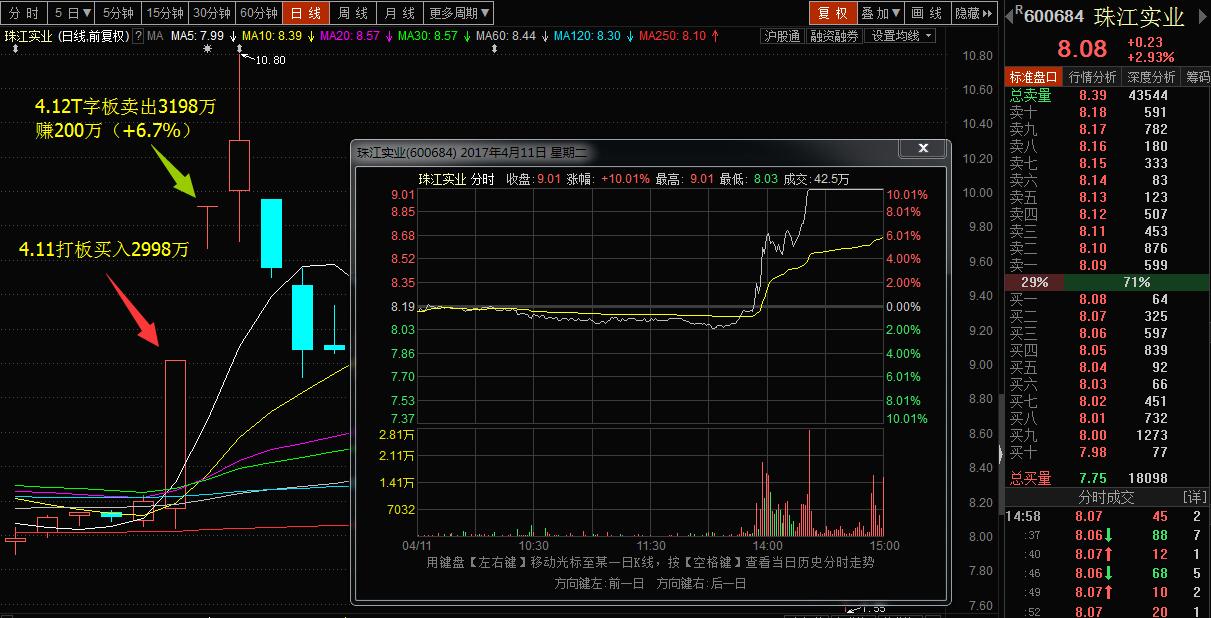

前言:通过以上8篇文章的分析,这里用中信证券600030做全程举例,请往下看:

(一) 基本分析 1. 宏观经济分析 对中国来说欧美经济的下滑,对中国经济的影响还是比较大,从历史95年来看的话,中国经济硬着陆GDP出现7%以下的增长年份不多,08年以后中国贸易依存度还在50%的高位,所以说外需对中国经济的拉动还是一个很明显的情况,我们预计与欧美经济相比,对中国GDP有1%的负拉动,从历史来看国内政策也是照着外需来调整,外需下滑,需要内需来补充,内需扩张的话主要依赖政策的放松,主要体现还是货币政策,从历史数据来看,M2增速和外需还是很明显的,经济下滑的影响减少了人民币升值的预期,导致了资本大幅流出,我们总体判断,人民币升值还是一个趋势性的,并没有改变。中国需要政策的放松来对冲资本的流出,从政策放松的方式来看,最主要的方式还是扩张信贷,放松货币,这种方式。目前放松信贷最主要的约束是存款准备金,如果存款准备金较高资金面成本较高,会影响信贷扩张,另外就是贷存比的约束,这个约束来源于中央银行他规定了75%的贷存比的限制,资本流出国外经济增长缓慢的情况下,这样会见接到之商业银行的贷存比上升,贷存比下降的话,可以通过以下几个途径,一是存款回流,通过扩大存款的统计口径,中央银行增加对商业银行的债权,可以通过信用贷款,回购,等方式,在基础货币乘数下滑的背景下,明年商业银行的贷存比有上浮的压力。 目前,贷存比不是一个构成信贷投放的硬约束,更多的是一个政策选择的结果。现在经济回落比较明确,通胀定点得到确认之后,债券市场出现了牛市行情,在这个过程中,利率产品的走势是明显好于信用产品,其中最好的是国债,从全年来看,中债指数来看,国债的收益率也是最高的,明年收益率能降多少,利率是不是还有投资机会,我们会分析一下几个方面,从供需方面来看,增加供给会比较多,证券金融债的发行还会有所上升,同样的话需求也会比今年好,随着流动性的宽松,存款准备金率下调的情况下,银行在债券上投资会有所增加。 2.行业分析: 2012年,是证券业制度创新和变革的一年,对行业影响堪比2006年证券业的“三年综合治理”。开年以来,券商制度变革的题材辈出,我们对各渠道的咨询梳理分析,总计历史、对比海外、结合实际的验证,力图呈现一幅制度变革的演绎发展画卷。 行业现状亟待制度助航。证券业在2006年后的综合治理以来,通过券商兼并重组、制定行业风险管理和净资本管理办法等走上了规范化道路。但在金融创新的大潮中,由于行业实施严格的新业务行政审批,而传统经纪业务的竞争又呈现恶性话加剧,致使证券业在金融业中边缘化。传统业务的恶性佣金战正在严重消磨券商原有较为稳定的现金流,同时客户保证金的三方监管业限制了券业正常的现金管理,此外融资受限严重束缚券商杠杆致使买方业务远不能与国际投行接轨,最关键的是风控指标已经落后于创新业务发展桎梏券业ROE启动。所以,券业处在整理后的放杠杆时期,制度助航非常重要。 制度变革的创新号角响起。按照近期、中期和远期愿景,结合近期制度创新及改革的多渠道咨询,对行业存在的各方面创新点做了一个梳理,对比国外成熟资本市场发展路径规模以及结合国内目前实际情况,对三阶段业绩的静态对比贡献度做了测算,短期、中期及长期静待行业贡献度达到11.3%、43.5%及110.5%。 制度变革对券商的影响。受益于试点的券商有两种,基本面优异、引领创新的大型龙头券商和净资本充足、资质优异的二线区域券商。从短、中、长期梳理,在不同阶段给予各券商相应的业务权重和资本权重测算,大中型全国券商中,海通的创新优势突出,招商具备前海金融区的创新改善资源,其测算结果也显示出二者业务市场地位和资金对业务的支持贡献较大,为此类券商中的最佳标的;二线券商中国元证券、西南证券在兼顾资质、资本充足度和新业务弹性上表现最为优异。 制度变革将带来行业估值和业绩的双升。站在这个时点,基于3月份券商月度经营数据环比乃至同比将继续改善,更加看好制度变革和创新年的证券业发展与业绩,个股上大券商仍首推具备创新优势的海通、中信;区域中型券商首推资本金较充足受益区域政策的国元、西南;小券商中首推锦龙与国海证券 。中信证券创新业务全面布局,增长强势+资金充足,杠杆率低+估值处于底部 3.公司分析 公司简介。中信证券股份有限公司是中国证监会核准的第一批综合类证券公司之一,前身是中信证券有限责任公司,于1995年10月25日在北京成立,注册资本6,630,467,600元。2002年12月13日,经中国证券监督管理委员会核准,中信证券向社会公开发行4亿股普通A股股票,2003年1月6日在上海证券交易所挂牌上市交易,股票简称“中信证券”,股票代码“600030”。 产品与服务。公司主营业务范围为:证券(含境内上市外资股)的代理买卖;代理证券还本付息、分红派息;证券的代保管、鉴证;代理登记开户;证券的自营买卖;证券(含境内上市外资股)的承销(含主承销);客户资产管理;证券投资咨询(含财务顾问)。 公司长期以来秉承“稳健经营、勇于创新”的原则,在若 干业务领域保持或取得领先地位。2007年公司股票承销的市场份额20%,排名第二;企业债和金融债承销的市场份额20%,排名第一;公司及控股公司合并的股票基金交易额市场份额8.08%,排名第一;公司控股基金所管理的资产规模合并占8.07%的市场份额,排名第一;人民币集合理财资产净值市场份额15.7%,排名第一;权证创设总量市场份额29%,排名第一;研究团队继续以较大优势蝉联第一。 中信证券第一大股东为中国中信集团公司。中信证券与中信银行、中信信托、信诚人寿保险等公司共同组成中信控股之综合经营模式,并与中信国际金融控股共同为客户提供境内外全面金融服务。 中信证券下属中信建投证券有限责任公司、中信金通证券有限责任公司、中信万通证券有限责任公司、中信证券国际有限公司、华夏基金管理有限公司、中信基金管理有限责任公司、中证期货有限公司、金石投资有限公司、中信产业投资基金管理有限公司、中信标普指数信息服务(北京)有限公司等子公司。包括所属子公司在内,中信证券在境内合计拥有165家证券营业部、61家证券服务部和4家期货营业部。 盈利状况。2011年业绩基本符合预期,2011年公司实现收入470.15亿元,同比增长7. 12%,实现归属母公司净利润13.92亿元,同比增长33.80%,实现EPS0.81元,基本符合之前的预期(0.82元)。期间费用率控制较好主要因财务费率降低。2011年公司毛利率同比提升0.03个百分点至22.6g%,2011年公司期间费用率水平同比下降了0.28个百分点至18.81%,呈现下降趋势,这主要是因为整合后规模效应使公司管理费用率(4.05%)下降了0.13个百分点,同时随着公司收入规模扩大加之收回投资(国大药房与上海建配龙房地产公司)获得现金,公司融资规模减少致使财务费用率同比下降了0.39个百分点。 (二) 技术分析(这里截取的是2012年初的一段走势) 1. 图形分析

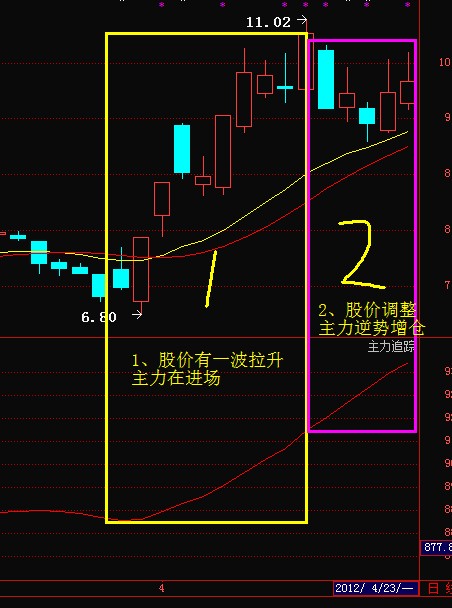

k线组合分析:如上所示图①是小三阳组合,俗称“红三兵”,该组合出现在上升出期,说明市场人气旺盛,后市看好,可以果断买入,因此,在

k线组合分析:如上所示图①是小三阳组合,俗称“红三兵”,该组合出现在上升出期,说明市场人气旺盛,后市看好,可以果断买入,因此,在 轨道线分析:如图所示,把上升途中一系列高点和低点连在一起,就形成了上升通道。最近几天股价短线正在上涨,持股观望;该股近期的主力成本为12.30元,股价脱离主力成本区,可密切关注;本周多空分水岭11.17元,股价如运行之上,中线持仓待涨;此股长线看仍是牛市。大盘短线处于中风险区,该股短线处于中风险区,在展开操作时,要时刻注意该股风险,短线快进快出。 形态分析:上图是这只股票的k线图,呈现的是V字底形态,价格一旦跌至某一区域,就开始逆转直上,而且成交量继续放大,,行情的力度较大,几乎没有什么中途调整行情。 2. 指标分析

轨道线分析:如图所示,把上升途中一系列高点和低点连在一起,就形成了上升通道。最近几天股价短线正在上涨,持股观望;该股近期的主力成本为12.30元,股价脱离主力成本区,可密切关注;本周多空分水岭11.17元,股价如运行之上,中线持仓待涨;此股长线看仍是牛市。大盘短线处于中风险区,该股短线处于中风险区,在展开操作时,要时刻注意该股风险,短线快进快出。 形态分析:上图是这只股票的k线图,呈现的是V字底形态,价格一旦跌至某一区域,就开始逆转直上,而且成交量继续放大,,行情的力度较大,几乎没有什么中途调整行情。 2. 指标分析  MA指标分析:如图①从

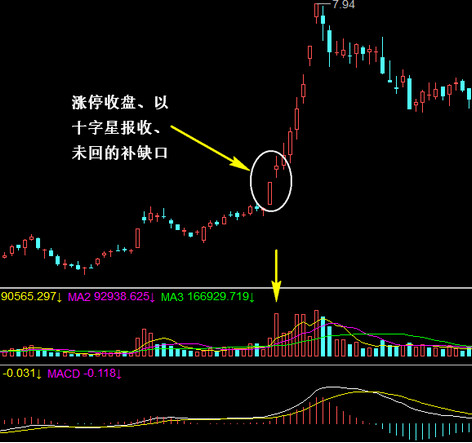

MA指标分析:如图①从