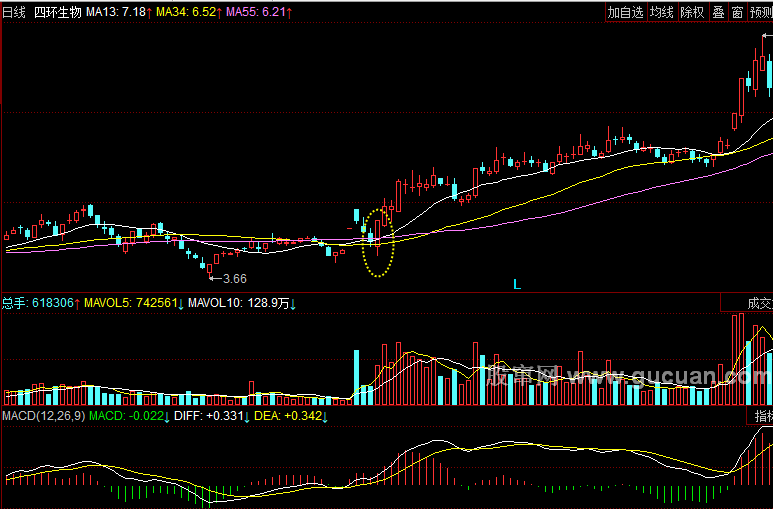

首先,我们来看一下论及道氏理论时作者们常会使用的;第二猜测;,这是一种只要道氏理论家在关键时刻,他们所产生的意见发生分歧时,就会经常不断产生的指责(遗憾的是,经常如此)。即使是最富经验、最细心的道氏理论分析家已认为,在一系列市场行为无法支持其投机立场时就有必要改变其观点。他们并不否认这一点——但他们认为,在一个长期趋势中,这样暂时性的措施所导致的损失是极少的。许多道氏理论家将其观点定期发表出来,有助于交易者在交易 ,在前面章节中,如果读者留意这样的记录,就会发现当时所给出的阐述,就是事先由当时公认的道氏分析家做出的。 ;信号太迟;的指责。这是更为明显的不足。有时会由这样十分不节制的评论,;道氏理论是一个极为可靠的系统,因为它在每一个主要趋势中使交易者错过前三分之一阶段和后三分之一阶段,有的时候也没有任何中间的三分之一的阶段。;或者干脆就给出一个典型实例:1942年一轮主要牛市以工业指数92.92开始而以1946年212.5结束,总共涨了119.58点,但一个严格的道氏理论家不等到工业指数涨到125.88是不会买入的,也一定要等到价格跌至191.04时才会抛出,因而盈利最多也不过分65个点或者不超过总数的一半,这一典型事例无可辩驳。但通常对这一异议的回答就是:;去找出那么一个交易者,他在92.92(或距这一水平五个点以内)首次买进,然后在整轮牛市中一直数年持有100%的头寸,最终在212.50时卖出,或者距这一水平五个点以内;,读者可以试一试;实际上,他会发现,甚至很难找出一打人,他们干得像道氏理论那样出色。由于它包括了迄今为止过去60年每一轮牛市及熊市所有的灾难,一个较好的回答就是详细研究过去的六十年中的交易纪录。我们有幸征得查理•道尔顿先生的同意将其计算结果复制如下。从理论上讲,这一计算结果可以表明这样的情况。一笔仅100美元的投资于1897年7月12日投入道•琼斯工业指数的股票,此时正值道氏理论以一轮牛市出现,这些股票将在,并且只有在道氏理论证明确认的主要趋势中一个转势时,才会被售出或再次买入。