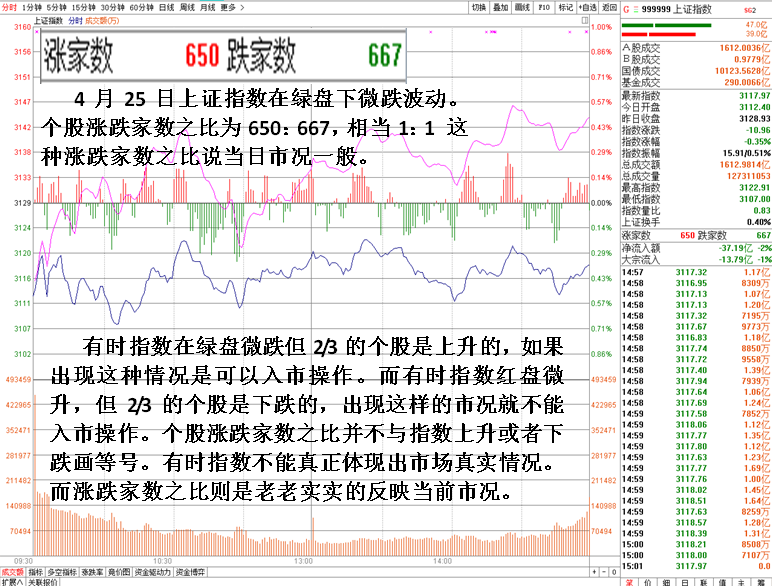

充其量,消息是对已经作用了一段时间的力量的迟缓认识,它只会使那些对趋势毫无意识的人大吃一惊,经验丰富、事业有成的交易者早就认识到,凭任何人的能力来研判任何有关股票市场的单一消息的价值是毫无作用的。没有哪个单一的新闻或一系列新事物,能成为任何持续趋势的内在成因。实际上,在很长一段时间里,相同的事件会有大相径庭的影响,因为趋势的环境已不可同日而语。对道琼斯工业股平均指数四十五年的初略研究可以证明这个观点。

在那个时期,国王遇刺、战争、战争谣传、繁荣、恐慌、倒闭、新时代(NewEra)、新政(NewDeal)、 摧毁托拉斯(TrustBusting),以及各种有历史意义的和情绪化的事件接连出现。然而,所有的牛市都以同样的方式运动,而所有的熊市也表现出相似的特征,这些特征可以控制并衡量市场对任何消息以及总体上市场趋势分量的长度和比例的反映。我们可以评价并利用这些特性来预测市场的未来活动,而无论消息如何。

有时会发生完全意想不到的事件,如地震。然而,不管吃惊的程度如何,看起来可以安全地得出结论:任何这种新事物会很快结束,而且不会逆转事件发生以前的既定的市场趋势。那些将消息当作市场趋势成因的人,也许会在赌赛马中更加走运,而不是凭他们的能力来正确揣度重大消息的意义。所以, 看清森林 的唯一途径是站在环绕的树木上面。

艾略特认为,不是消息,而是其他什么东西形成了市场中清晰的模式。总的来说,需要着重分析的问题不是消息本身,而是市场将或看上去将消息至于何等重要的地位。在乐观主义不断上升的时期,市场对一则消息的明显反应常常与市场处于下跌趋势时的不同。在历史价格走势图上,标示艾略特波浪行进很简单,但从有记录的股票市场活动中找出战争这种戏剧性的人类活动却是不可能的。所以,与消息有关的市场心理有时是有用的,特别是当市场的反应与人们 通常 期望的相反的时候。

我们的研究表明,消息不仅落后于市场,而且遵循完全相同的行进方式。在牛市的浪1和浪2期间,报纸头版报道的是会引起恐惧和忧郁的消息。基本面通常看上去糟糕透顶,因为市场新一轮升势的浪2还要考验底部。令人鼓舞的基本面在浪3期间再次出现,并在浪4的初始阶段暂时达到顶峰。它们在浪5期间又开始分化,而日就像浪5的技术面,不再如浪3时的礼物那样使人印象深刻(见第三章的 波浪个性 )。在市场的顶峰,基本面仍然一片光明甚至更好,但市场对此无动于衷,转而下跌。调整明显开始以后,不利的基本而开始再次兴起。消息,或 基本面 ,因此被一二个波浪从市场中抵消。这种事件的同步行进,是人类事物中统一的信号,而且印证了作为人类经验组成部分的波浪理论。

在解释时间差的努力中,技术分析人士认为市场 不理会未来 ,也就是市场实际上事先正确揣度了社会条件的变化。这个理论原本是有诱惑力的,因为在先前的经济发展甚至社会政治事件中,市场好像感觉到了它们发生之前的变化。然而,投资者是有洞察力的这种观点实在是有些异想天开。几乎可以肯定,实际上人们的情绪状态和情绪趋势,就像市场指数反映出的那样,导致他们以最终影响经济统计和政治活动的方式行为,即,制造 消息 。因此,总结我们的观点可以得出:就预测目的来说,市场就是消息。