买到长期大牛股是每个投资者都梦寐以求的事。

既然大家都想买到长期大牛股,那就要先来看看这些长期大牛股都有哪些共同点?

我们先来看几条曲线,大家猜猜都是哪些企业?

你猜到了吗?

以上三个图形分别是贵州茅台(SH600519)、爱尔眼科(SZ300015)和福耀玻璃(SH600660)的月K线。(作者并不持有以上股票,不作荐股)

观察一下,从价格运动的图形上,你能找到哪些共同点?再看另一张图

上面这张图是 京东方A 的月K线。

你发现了吗?这两类企业在价格运动的方式上完全不同,一类是市场上的长期大牛股,这些企业做的是爬山运动,另一类,更像是钟摆运动,即使可以摆到很高的位置,但随着时间的推移,总会回到原点附近。

这可能就是所谓的,用坏价格买了好生意,好企业,但只要与时间做朋友,还是可以获得长期超额收益。

比如,你在2015年5月29日附近,以224元的价格买入贵州茅台,可谓是买在了牛市顶部,但仅仅过了几个月,在2016年3月31日,就可以完全解套,如果坚持持股,即使拿到最近熊市的政策底部,以2018年10月19日的收盘价格670元卖出,依然可以获得200%的收益,接近44%的年化复合增长率。

如果你在同样的时间2015年5月29日附近,以4.89的价格买入了京东方A,到2017年10月才可以解套,如果一直持股到2018年10月19日,以当天的收盘价2.72元计算,你将依然亏损44%。

当然上面这些企业还算是靠谱的企业,如果遇到不靠谱的企业,曲线可能是这样的:

这是著名的以迷之扇贝出名的东北企业獐子岛,如果你不幸买到这家企业的股票,那就趁早割肉离开股票市场吧。

上面是从价格运动图形的角度,看到市场上存在的不同的价格运动方式,那是什么决定了这些价格运动的方式呢?

来看两个公式,我们知道:

P = E * PE (1)

E = B * ROE(2)

从(1)和(2)可以得出:

P = B * ROE * PE (3)

可以看出,决定价格运动的三个因素是:净资产(B),净资产收益率(ROE),和估值(PE)。

- 估值(PE)

PE短期是由资金面和心理面决定的,无法预测,而长期是由企业的生意特性、经营态势和风险决定的。好生意,好企业会在PE上获得经常性的溢价,相反则会经常性的折价。

对于估值(PE)的判断,短期内是不好把握的,就像我们经常说,价值回归会迟到但从不会缺席一样,对于什么时间资本、心理和企业基本面产生共振,出现牛市或熊市,我们无法预判。

所以,对于PE更多的是定性的判断,企业是会经常性的溢价还是折价。

- 再从另外两个因素:

净资产(B)和净资产收益率(ROE)的角度观察以上企业。

以下是14-17年几家企业的净资产,扣非ROE的变化情况:

净资产增长情况

股票价格增长情况

增长驱动分析

从以上几张表格的数据分析,可以看到以下几个现象:

1,净资产的大幅增长。

无论是贵州茅台,爱尔眼科还是福耀玻璃,14-17年间,净资产都有较大的增长,增长率较高的是爱尔眼科,最低的是贵州茅台;

2,ROE维持在较高水平,小范围波动。

除京东方外,其他企业的ROE都能维持在一个固定的高度,在小区间内上下波动,如,贵州茅台在2014年的ROE为29%,2015、2016年下降到24%左右,2017年又回升至29%。

这是由于企业的ROE主要是由其生意特性和企业运营水平所决定的,这种生意模式一旦形成,就不会出现大幅波动。而由于净资产的阶段性增长,导致在一定时间范围内,ROE会随着降低,随着增量净资产投入生产,ROE会持续回升。

这也是长期大牛股在不断上演的好戏:

净资产增加,ROE下降,ROE回升,净资产增加...

京东方由于其强周期性,导致盈利水平波动巨大,不确定性较高。

3,ROE持续在高位的时间较长。

其实这与净资产增长有内在的联系。在《价值 企业金融的四大基石》一书中,作者曾经介绍过,ROE与增长之间的内在联系,这里需要提到一个再投资率的概念。

IR = g / ROIC

其中g代表增长率,ROIC是投入资产回报率(由于其不好计算,可以简单理解用ROE代替)

IR越低,代表企业增长所需要的再投资较小,换句话说,就是企业可以用较小的资本带来较大的增长。

这样就可以确保,企业在获得利润后,可以将其投入到扩大市场(净资产增长)的经营活动中去,而不是用来维持现有的盈利能力。

京东方的ROE水平是由其生意特性决定的,要不断的更新用于生产面板的流水线,这是维持现有经营能力的投入,无法增长其净资产,从数据中也可以看出,从14年到17年,京东方的净资产增长率为11.36%。

从估值(PE)的角度看

贵州茅台、爱尔眼科和福耀玻璃都是处于高速增长做爬山运动的企业,在估值上,也会有经常性的溢价;而像京东方这样,做钟摆运动的企业,往往是强周期性的企业,最可能发生的情况就是,你并不清楚这个逻辑,结果是在业绩较差、PE较高的情况下,远离了这种企业,却在业绩爆发期的低PE买入,以为买了便宜,却不知由于市场经常性折价,买在了山顶处。

从数据上也可以看出,周期性的企业,由于业绩的不确定性,会导致市场给予经常性的折价,所以会出现以上情况。

从以上数据中归纳出的结论,正是李杰老师@水晶苍蝇拍 在《企业价值分析案例与实践》中提到了RNG的企业分析视角,这个视角最早是徐星投资的张东伟先生提出的。

RNG具体是指:

- R,在现有资源(净资产)投入情况下,所能达到的ROE高度;(雪道湿滑程度-生意特性)

- N,竞争优势所带来的高ROE可持续时间;(竞争优势)

- G,净资产的增长空间;(雪道长短-商业价值)

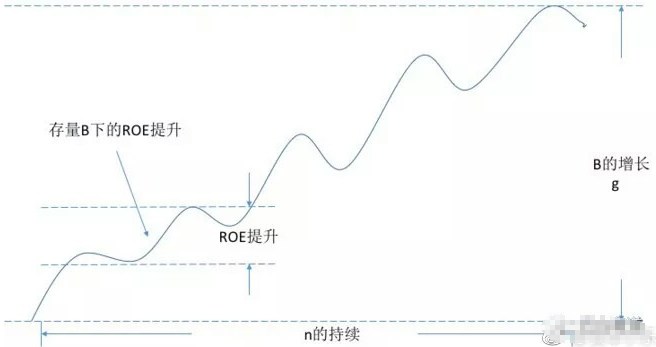

如果用相对形象的图来表示,净资产的增长空间,ROE的高度和持续时间以及它们如何影响企业的价值。

上图中,ROE代表了企业的盈利能力。

在任何行业,企业的盈利能力都有天花板,这是由企业所在行业的生意特性,以及企业本身的竞争优势所决定的。企业通过不断地经营,提升效率,不断提升ROE。

当ROE到达天花板的时候,就需要看商业模式上是否具备快速复制,净资产不断增长的能力,只有企业将经营所得的利润,再投入进行规模的扩大,而净资产也随之增厚,ROE会暂时的下降,如果具备很强的竞争优势,会逐渐提升ROE。

长期的增长,就是ROE和净资产的轮番提升,从而不断提升企业的价值。

在这个过程中,需要企业的ROE能不断的维持在高水准,净资产收益率在高水准上下波动的时间,也决定了企业价值的增长空间。

以上三个因素 RNG也基本定位了企业所处的经营周期。

所以,RNG三要素,也是进行企业经营周期定位的重要工具,我们要找的长期大牛股,就是处于价值创造阶段的好企业,而价值创造阶段,往往也是企业的快速增长阶段。