在上一篇避雷攻略最全商誉地雷盘点(收藏版)中我们对A股目前商誉地雷进行了一次大盘点,但是估计很多朋友对商誉这个概念还不是很熟悉,今天我们就这篇文章,带大家更深层次商誉,关于商誉的分析,也可以查看我们之前的文章,相信大家读完后会对商誉有了深刻的认识。【从零开始看财报第四课】商誉是个啥? 2018.11.16日,证监会发布《会计监管风险提示第8号 商誉减值》,主要是关注商誉后续计量环节的有关会计监管风险:不仅要求定期或及时进行商誉减值测试、并重点关注特定减值迹象,而且要求合理将商誉分摊至资产组或资产组组合进行减值测试。 2019.1.4日,财政部发布企业会计准则咨询委员会咨询委员对IFRS会计准则咨询论坛 商誉及其减值 议题文件的反馈意见:大部分咨询委员同意对商誉的摊销处理,认为摊销比减值更为恰当。如果商誉改摊销,对高商誉企业的利润影响显然是很大的。 加之2018年宏观环境恶劣,大量企业对资产进行 洗大澡 式的减值,2019年1月大量企业趁机对商誉大减值,以后面几年轻装上阵。 由于商誉减值损失的确认具有一定的主观性,商誉减值损失可能会在某个时间点集中释放,增加了业绩的不确定性。 一、商誉 1.商誉定义 财务报表里面的商誉是随着企业并购而产生的,由于并购时公允认为企业未来会带来超额收益,所以相对净资产会给与溢价进行并购,溢价部分就以商誉资产形式体现在合并报表里。 例:A公司100亿元收购B公司,但B的净资产只有20有亿元,那么就相当于溢价80亿收购了B公司,这80亿的溢价就是并购产生的商誉了(溢价率400%)。 详细解说如下:

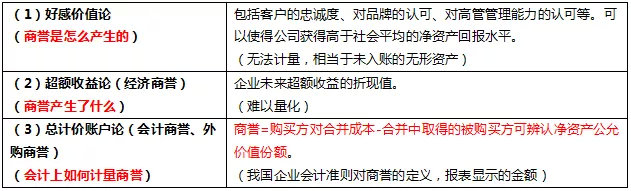

好感价值论解释了商誉的内在本质,超额收益论是商誉的真正价值量,但由于 企业未来超额收益的折现值 难以量化,所以在会计上采用总计价账户论的定义来货币化计量。

所以就有:会计商誉=外购商誉,经济商誉=外购商誉+自创商誉。

外购商誉来自于企业并购中进行并购的交易价格大于该企业可辨认净资产公允价值的金额。自创商誉来自于企业自身在市场竞争中获取超额收益的能力。自创商誉不在报表里体现,但随着公司发展,会体现在后续公司的超额经营利润里。

此外,还要简单区分一下非常相似的两兄弟:商誉和无形资产,按照我国会计准则规范,商誉不属于无形资产(以前曾经是)。目前IFRS(国际协会)和GAAP(美国)则把商誉归为无形资产。

我国商誉资产和无形资产的区别:

好感价值论解释了商誉的内在本质,超额收益论是商誉的真正价值量,但由于 企业未来超额收益的折现值 难以量化,所以在会计上采用总计价账户论的定义来货币化计量。

所以就有:会计商誉=外购商誉,经济商誉=外购商誉+自创商誉。

外购商誉来自于企业并购中进行并购的交易价格大于该企业可辨认净资产公允价值的金额。自创商誉来自于企业自身在市场竞争中获取超额收益的能力。自创商誉不在报表里体现,但随着公司发展,会体现在后续公司的超额经营利润里。

此外,还要简单区分一下非常相似的两兄弟:商誉和无形资产,按照我国会计准则规范,商誉不属于无形资产(以前曾经是)。目前IFRS(国际协会)和GAAP(美国)则把商誉归为无形资产。

我国商誉资产和无形资产的区别:

2.商誉减值

商誉也是一种资产,首先来看资产减值:资产的可收回金额低于其账面价值所形成的价值的减少,资产减值意味着现时资产预计给企业带来的经济利益比原来入账时所预计的要低。

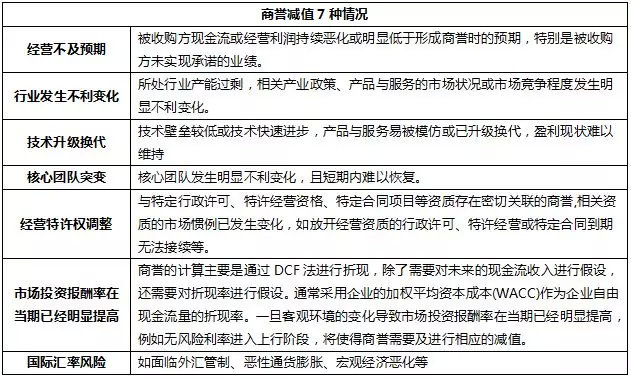

对于商誉,如果减值,幅度比一般资产大,所以经常需要对商誉的价值进行再确认、再计量,我国一般1年进行一次减值测试,减值测试之后的价值是对之前商誉账面价值的不断修正。商誉减值一般有七种情况,其中最常见的是经营不及预期,尤其是未实现业绩承诺的情况。

2.商誉减值

商誉也是一种资产,首先来看资产减值:资产的可收回金额低于其账面价值所形成的价值的减少,资产减值意味着现时资产预计给企业带来的经济利益比原来入账时所预计的要低。

对于商誉,如果减值,幅度比一般资产大,所以经常需要对商誉的价值进行再确认、再计量,我国一般1年进行一次减值测试,减值测试之后的价值是对之前商誉账面价值的不断修正。商誉减值一般有七种情况,其中最常见的是经营不及预期,尤其是未实现业绩承诺的情况。

3.手段与规避

由于商誉减值损失的确认具有一定的主观性,商誉减值损失可能会在某个时间点集中释放,增加了业绩的不确定性。

企业对商誉的操纵一般包括对商誉减值的时点伪装作弊、对商誉或商誉减值的金额进行作弊。常见的情况有:

(1)超常的高溢价收购,利益输送,商誉高企;

(2)通过某一时点 洗大澡 来集中释放商誉减值风险,以达到其他年份的业绩维持。

识别:由于并购商誉的主观操纵性强,在监管加严、无业绩要求、考核年度,尽量避开商誉高企的企业,特别是商誉占净资产超20%的企业,其中不是所处细分行业的第一阵营企业,更是要慎之又慎了。分析商誉从几个方面入手:收购时的溢价率合不合理,每年减值测试适中度,所处行业、公司经营情况有没有出现突变等。

二、上市公司案例

1)蓝色光标300058:

创业板并购商誉的典范, 减不减我说了算 !

2012-2015年蓝色光标是创业板里最为显眼的牛股之一。

2010年2月26日,蓝色光标在创业板上市,主营业务是广告公关等。之后快速收购同行小公司,资产、收入和利润都大幅放大。

3.手段与规避

由于商誉减值损失的确认具有一定的主观性,商誉减值损失可能会在某个时间点集中释放,增加了业绩的不确定性。

企业对商誉的操纵一般包括对商誉减值的时点伪装作弊、对商誉或商誉减值的金额进行作弊。常见的情况有:

(1)超常的高溢价收购,利益输送,商誉高企;

(2)通过某一时点 洗大澡 来集中释放商誉减值风险,以达到其他年份的业绩维持。

识别:由于并购商誉的主观操纵性强,在监管加严、无业绩要求、考核年度,尽量避开商誉高企的企业,特别是商誉占净资产超20%的企业,其中不是所处细分行业的第一阵营企业,更是要慎之又慎了。分析商誉从几个方面入手:收购时的溢价率合不合理,每年减值测试适中度,所处行业、公司经营情况有没有出现突变等。

二、上市公司案例

1)蓝色光标300058:

创业板并购商誉的典范, 减不减我说了算 !

2012-2015年蓝色光标是创业板里最为显眼的牛股之一。

2010年2月26日,蓝色光标在创业板上市,主营业务是广告公关等。之后快速收购同行小公司,资产、收入和利润都大幅放大。

商誉:2010年的0.19亿,到2014年的20.96亿元,增长100倍以上。

净利润:2010年的0.6亿,到2014年的7.12亿元,增长10倍以上

2015年公司开始大幅资产减值,2015年净利润直降至0.68亿元。2015年 洗大澡 资产减值9.83亿,2016、2017分别减值1亿元以上。

商誉减值的操纵:蓝色光标2017年期末商誉额占总资产的 27.73%,净资产的 73.14%,但在报告期内仅对商誉计提 122 万元减值准备。收购博杰广告产生的商誉余额为 6.57 亿元,博杰广告 2015 年度、2016 年度均未完成承诺业绩,2017 年度实现净利润 3371 万元,仅为 2016 年度净利润的 31%,但蓝色光标未对博杰广告商誉进行计提。

商誉:2010年的0.19亿,到2014年的20.96亿元,增长100倍以上。

净利润:2010年的0.6亿,到2014年的7.12亿元,增长10倍以上

2015年公司开始大幅资产减值,2015年净利润直降至0.68亿元。2015年 洗大澡 资产减值9.83亿,2016、2017分别减值1亿元以上。

商誉减值的操纵:蓝色光标2017年期末商誉额占总资产的 27.73%,净资产的 73.14%,但在报告期内仅对商誉计提 122 万元减值准备。收购博杰广告产生的商誉余额为 6.57 亿元,博杰广告 2015 年度、2016 年度均未完成承诺业绩,2017 年度实现净利润 3371 万元,仅为 2016 年度净利润的 31%,但蓝色光标未对博杰广告商誉进行计提。

2)银禧科技300221:

商誉监管加严,趁机 洗大澡 。

银禧科技主营高分子类新材料改性塑料供应商,包括阻燃料、耐候料、增强增韧料、塑料合金料和环保耐用料五大系列。

2012年,由于成本增加,净利润同比下降34.99%;2013年,下游客户需求疲软,净利润下降65.35%,扣非净利润从2011年的5215.14万下降至2014年的2375.87万元。

2017年10.85亿收购兴科电子66.20%股权,成立仅2年的兴科电子估值达到17.06亿,账面净资产才3.53亿,溢价近500%。2016年,银禧科技对兴科电子投资实现投资收益9496.77万元,2017年兴科电子贡献净利润1.38亿。

2)银禧科技300221:

商誉监管加严,趁机 洗大澡 。

银禧科技主营高分子类新材料改性塑料供应商,包括阻燃料、耐候料、增强增韧料、塑料合金料和环保耐用料五大系列。

2012年,由于成本增加,净利润同比下降34.99%;2013年,下游客户需求疲软,净利润下降65.35%,扣非净利润从2011年的5215.14万下降至2014年的2375.87万元。

2017年10.85亿收购兴科电子66.20%股权,成立仅2年的兴科电子估值达到17.06亿,账面净资产才3.53亿,溢价近500%。2016年,银禧科技对兴科电子投资实现投资收益9496.77万元,2017年兴科电子贡献净利润1.38亿。

但当时承诺兴科电子2016、2017、2018扣非净利润分别为2.00亿、2.40亿、2.9亿。显然兴科电子承诺业绩2017年未兑现,2018年仍未达预期。

2018.9月,银禧科技在《关于半年报问询函的回复》中表示不计提商誉减值准备。原因为:虽然兴科电子无法完成承诺业绩,但兴科电子于2018.4月开拓了电子烟等非手机业务,该领域发展前景较好,预计在2018年下半年及未来几年的业绩情况将有较大的改善,故2018年半年报时确定兴科电子商誉不减值。

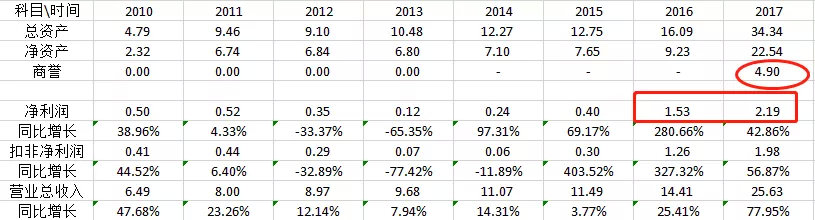

然而,2018.12.24日银禧科技发布业绩预告:预计2018年净利润亏损约为4亿元-7亿元。公司2017年盈利2.19亿元。其中,公司并购兴科电子科技相关业绩承诺未达预期,预计对并购形成的4.90亿元商誉、0.39亿元无形资产 专利权余额计提减值准备,上述确认资产减值损失5.29亿元。

由于智能手机行业需求表现疲软,兴科电子科技第四季度的营业收入、净利润同比出现了大幅下降的情况,公司并购兴科电子科技相关业绩承诺未达预期,因此将在三方面出现资产减值:

(1)商誉减值:预计将对并购兴科电子科技形成的4.9亿元商誉全额计提减值准备,确认资产减值损失4.9亿元;

(2)专利减值:预计将对并购兴科电子科技形成的0.39亿元无形资产 专利权余额,计提减值准备,确认资产减值损失0.39亿元;

(3)可供出售金融资产减值:兴科电子科技持有3.25亿元可供出售的金融资产出现减值迹象,预计将计提1-3亿元的减值准备,确认减值损失1-3亿元。

公司过去两年困于高溢价收购带来的高额商誉,集中于今年释放风险。总之,这次 洗大澡 ,一则清算过去的泡沫,二则为未来轻装上阵做准备。

但当时承诺兴科电子2016、2017、2018扣非净利润分别为2.00亿、2.40亿、2.9亿。显然兴科电子承诺业绩2017年未兑现,2018年仍未达预期。

2018.9月,银禧科技在《关于半年报问询函的回复》中表示不计提商誉减值准备。原因为:虽然兴科电子无法完成承诺业绩,但兴科电子于2018.4月开拓了电子烟等非手机业务,该领域发展前景较好,预计在2018年下半年及未来几年的业绩情况将有较大的改善,故2018年半年报时确定兴科电子商誉不减值。

然而,2018.12.24日银禧科技发布业绩预告:预计2018年净利润亏损约为4亿元-7亿元。公司2017年盈利2.19亿元。其中,公司并购兴科电子科技相关业绩承诺未达预期,预计对并购形成的4.90亿元商誉、0.39亿元无形资产 专利权余额计提减值准备,上述确认资产减值损失5.29亿元。

由于智能手机行业需求表现疲软,兴科电子科技第四季度的营业收入、净利润同比出现了大幅下降的情况,公司并购兴科电子科技相关业绩承诺未达预期,因此将在三方面出现资产减值:

(1)商誉减值:预计将对并购兴科电子科技形成的4.9亿元商誉全额计提减值准备,确认资产减值损失4.9亿元;

(2)专利减值:预计将对并购兴科电子科技形成的0.39亿元无形资产 专利权余额,计提减值准备,确认资产减值损失0.39亿元;

(3)可供出售金融资产减值:兴科电子科技持有3.25亿元可供出售的金融资产出现减值迹象,预计将计提1-3亿元的减值准备,确认减值损失1-3亿元。

公司过去两年困于高溢价收购带来的高额商誉,集中于今年释放风险。总之,这次 洗大澡 ,一则清算过去的泡沫,二则为未来轻装上阵做准备。

三、总结

2015-2017年A股上市公司累计计提商誉减值分别为77亿、101亿、264亿元。2017年A股上市公司商誉减值损失358.9亿元,占全部A股上市公司净利润比重0.97%;但创业板情况比较严重,创业板商誉减值占总净利润达11.9%。2018、19、20年,业绩承诺到期公司进一步增加,商誉减值对净利润影响可能进一步提高。

2018年Q3前三季度商誉前三行业

三、总结

2015-2017年A股上市公司累计计提商誉减值分别为77亿、101亿、264亿元。2017年A股上市公司商誉减值损失358.9亿元,占全部A股上市公司净利润比重0.97%;但创业板情况比较严重,创业板商誉减值占总净利润达11.9%。2018、19、20年,业绩承诺到期公司进一步增加,商誉减值对净利润影响可能进一步提高。

2018年Q3前三季度商誉前三行业

当然,商誉的 大洗澡 是危也是机,对于差劲的企业, 大洗澡 是对过去的清算,未来依旧有隐患;但对于优秀的企业, 大洗澡 更多是趁机把未来可能的减值集中到现在计提,为未来业绩提升了空间。

当然,商誉的 大洗澡 是危也是机,对于差劲的企业, 大洗澡 是对过去的清算,未来依旧有隐患;但对于优秀的企业, 大洗澡 更多是趁机把未来可能的减值集中到现在计提,为未来业绩提升了空间。