所谓上 杠杆 ,就是指借别人的钱来投资。杠杆用的好,可以起到财富 加速器 的作用。杠杆用的不好,则可以变成财富 归零器 。

咱们先看一个虚构的煤老板发家史和破产史的故事吧。

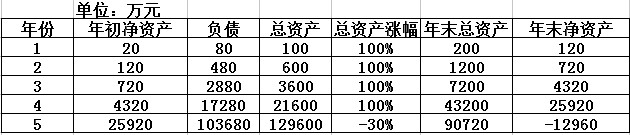

有一个小伙子,看好煤炭行业的发展前景,想买一个煤矿发财。但最小的一个煤矿也需要100万元,而他手里只有20万元。于是他发动亲戚朋友,许诺以高息回报借了80万,最后花100万把煤矿买了下来。买下后,果然挺赚钱,开采的煤完全可以弥补借钱的利息。而且一年后,煤矿升值了,变成200万了。他高高兴兴把煤矿卖了,欠款还了,剩余资金120万。

他如法炮制,第二年年初净资产120万,借款480万,买下600万的煤矿,年底煤矿升值为1200万,自己净资产720万。

第三年年初净资产720万,借款2880万,买下3600万的煤矿,年底煤矿升值为7200万元,自己净资产4320万。

第四年年初净资产4320万,借款1.728亿,买下2.16亿的煤矿,年底煤矿升值为4.32亿,自己净值产2.592亿。

一个身家仅仅20万的小伙子,经过4年的煤矿暴涨和加杠杆投资,已经变成了身家2.59亿的煤老板了。

第五年这个煤老板还是如法炮制,继续高举债买煤矿,但受经济大形势影响,年底煤矿价格跌了30%。债主们一听,一起来逼债,查封并拍卖煤矿。大家看一下第五年年底煤老板的净资产。

第五年年初净资产2.592亿,借款10.368亿,买下12.96亿的煤矿,年底煤矿跌30%,价值为9.072亿,拍卖煤矿还款后仍然欠债主1.296亿。

每个年份的数据可以参考下表。

可见,杠杆是一把 双刃剑 。但人们往往只看到它放大财富的效应,却忽视了它加速赔钱的功能。例子中的数字虽然看着烦,但在过去的十几年,这是咱们国家许多行业的真实写照。许多人因此发财,后来又蒙受了巨大的损失。这个例子不仅适用于煤老板,把煤矿换成任何资产都是一样的,比如房产、期货、民间借贷等。加杠杆后,你赌对了,资产会迅速暴涨,一旦赌错了,不管多少钱全部化为乌有。

咱们老百姓最常见的上杠杆方法就是房贷了,自己付个首付,其余钱从银行借,每月还按揭。最近十几年,咱们国家房地产价格一路走高,尤其是一线城市涨幅更是惊人,很多人靠投资房产实现了财务自由。咱们再看一下杠杆的威力。

假设房子价格每3年翻一番,经过了12年,4次翻番,价格变成了原来的16倍。假设投资者原有资金都是20万。

投资者1:不上杠杆,用自有资金20万买了个小房子,12年后变成了320万。

投资者2:上5倍杠杆,借款80万,买了个100万的大房子,12年后变成了1600万,净资产为1520万。(为了简化计算,假设房子出租的租金刚好可以抵消贷款利息,也不提前还贷款)。

投资者3:上5倍杠杆,每3年房子价格翻番后,卖掉房子,还清借款。然后再上5倍杠杆买更多房子。折腾4次后,最后净资产就是煤老板第四年年底的身家,2.592亿。

同样是20万的初始资金,同样投资涨幅不错的品种,最后的财富差距竟然那么大!

如果这时所有的3个投资者都被房价涨幅冲昏了头脑,没上杠杆的后悔不已,上了杠杆的吃到了甜头,但野心更大。他们3个把手头的房子全卖了,先还清借款,再上5倍杠杆买更多的房子。如果下一个周期房价跌了30%,那么所有的投资者全部都变成了负资产!

有人会说了,你就别杞人忧天了,房子怎么会跌?

你只要记住一句话,世界上没有只涨不跌的资产。房子价格过去没有跌,不代表未来不会跌。

大家可以看看其它国家的例子。

1990年,日本房地产泡沫最疯狂的时候,东京的地价就可以买下全美国。但日本大多数人都不相信土地价格会跌,东京房价会跌,都在疯狂加杠杆买房。结果房地产泡沫1991年崩盘,一直跌了20多年,目前房价还不到顶峰时期的一半。

香港楼市1997年也崩盘过,5年多时间跌了70%。2008年美国房地产市场崩盘,引发了全球金融海啸。

咱们再看看股市里的杠杆。股市里有句老话:新手死于追高,老手死于抄底,高手死于杠杆。

2015年股灾前,股市形式一片大好,各种高手们都开始上杠杆了,分级B、融资融券、场外配资、股指期货......最后的结果我也不说了,大家都知道了。每次大牛市结束后,都有跳楼的报道,不用猜都知道,一定是上了杠杆爆仓了。

有人说,我是驾驭杠杆的高手,那些爆仓的人水平太低。那么你可以看一下美国长期资本管理公司的例子。

美国长期资本管理公司成立于1994年,公司里有2个诺贝尔经济学奖得主,许多大学教授、博士、华尔街精英,水平不能说不高。公司的主要业务是利用高杠杆做套利交易。公司的业绩是:1994年28.5%、1995年42.8%、1996年40.8%、1997年17%,多么漂亮的投资业绩!

但1998年,黑天鹅事件出现了,俄罗斯国债违约。长期资本管理公司的计算机模型里可没有想到会有这种情况出现,结果短短150天,资产下跌90%,公司几乎破产。最后在美联储的安排下,由15家大的金融机构把公司接管了。

只要一直不断加杠杆,哪怕前面对了100次,碰到一次黑天鹅事件,那么所有的财富都会灰飞烟灭。

那么我们就把所有杠杆都拒之门外吗?也不是这样的。我认为,有些杠杆还是要用的。 好 的杠杆有以下3大特征:

1. 利率低

如果你有自有资金100万,想买个100万的房子。你可以首付20万,用公积金贷款80万。目前5年期以上公积金贷款利息是每年3.25%,如果把省下来的80万做其它投资,只要你能获得超过3.25%的年化收益,那么这样的杠杆就是好的。

2. 期限长

你看好一个极度低估的股票,上杠杆买了,但借的钱要求短期归还。到还钱的时候,股票很有可能不但没涨,还下跌了。结果不但没赚到钱,很可能还亏了一大笔钱和利息。但我们知道,长期来看,股票价格总是要回归到价值的。如果借的钱期限太短的话,往往等不到价格的回归。我们最好不要借这样的钱来上杠杆。

3. 不逼债

回到最开始举的煤老板的例子,即使第6年,煤矿又涨了50%,那个煤老板也没有翻身的机会了,因为他的债主在第5年看到煤矿价格下跌就会过来逼债。这种逼债的钱会在你最困难的时候 落井下石 ,这种钱最好也不借。

对于个人来说,首套房的房贷是个比较好的上杠杆手段。满足利率低、长期和不逼债的特征。只要你能按时还月供,即使房子价格跌了,银行也不会强行把你房子卖了。

对于某些机构来说,也是在利用高杠杆运行。开银行就是个高杠杆运行的企业,银行的自有资金不多,大部分是储户的钱。银行用储户的钱来放贷款,获得差额收益。储户的钱也有利率低、期限长和不逼债的特点。只要储户不来挤兑取款,银行就可以高枕无忧地用着高杠杆赚钱。

保险公司也是利用杠杆的高手。保险公司的寿险业务,就是拿着投保人的钱做投资。投保人的钱也是利率低、期限长和不逼债。只要保险公司投资收益能超过付给投保人的利息,加上杠杆后就可以获得比较高的回报。

最后,看看美国两位投资大师用杠杆的故事。

杰西 利弗莫尔被称为 华尔街投机之王 。他从几千美元入市,不断地在市场上利用高杠杆搏杀,屡屡大获全胜。到了1929年,他的身家已经到了1亿美元,而当年美国全年税收才42亿美元。

但好运并不是伴随他一辈子的,1931年,他财富缩水了一半。1933年,财富全部消失。到1934年他破产的时候,他负债226万美元。最终,这位传奇大师用一颗子弹结束了自己的生命。

股神巴菲特大家已经很熟悉了,但巴菲特上杠杆的故事可能有些人还不太清楚。巴菲特控股的伯克希尔哈撒韦公司其实是一家保险和投资公司。他利用保险公司获得的利率低、期限长和不逼债的资金,加杠杆做投资。稳健投资几十年,平均复合年化收益20%,目前身家已经超过700亿美元。快90岁的人了,每天 跳着舞步去上班 。