很多人一直在学习各种技术,各种方法来交易,可是到头来还是在亏损,这是为什么?相信很多人也曾怀疑过自己,究竟自己所学是否能适应这个市场,能否给自己带来盈利。这里大家需要明白一个道理:一个人交易中能不能做好,首先看他把什么放第一,把赚钱放第一的基本无法长久生存;把风险放第一的,可以玩;长年自控如一的,是最终的赢家。要记住,市场是永远不可能战胜的!很多人每天盯着盘面,一直在交易,其实这已经进入了误区。机会是需要去等待的,不是自己创造出来的,所以没有必要一直盯着盘面交易。当机会出现时,只要按照自己的计划、资金管理去交易便可,对与错,交给市场去判定。那么在这个交易的环节中,就必须做好资金管理,而且资金管理是这其中很重要的一环,不可或缺。

真正的交易员是不需要五花八门的指标已经名目繁多的交易理论,用技术分析方法来预测行情肯定是不可取的。当然学习他们并没有错,可以增长你的知识,完善你的系统,但是不可一味的去追随。如果你还在天天研究各种技术指标,那么趁早收手,学习好一种方法,比你学习多种要强很多。今天这里简单的讲解下资金管理。在讲解之前,希望大家要明白两个问题:一、风险管理的意义?

如果要把一个完整的交易系统,笼统地划分三个组成。

那么交易方法与风险管理犹如鸟的双翼,相辅相成,展翅高飞。

而中枢部分则需交易者建立正确的人生观,这是基于对自己的了解,从现实,从顺应因果事理,从切合实际出发,远离颠倒梦想~

我们知道分析系统主要目的,认清价格行为的运动规律,并提炼把握规律的信号,但这是基于概率之上的,因而在遇到小概率事件发生时,亏损就在所难免了。这时,对于交易风险管控就弥足珍贵了~

下面我从另一个侧面在厘清下整体思路~我们看图集。

敢问前辈修炼于武术目的何为? --- 吾生热爱于武术,但不致力于击破石块或木板,而更关心的是用它来影响我们的整个思想与生活方式。

汇如江湖,每个剑客承载着自己的理想,每套分析系统犹如一套剑法,剑谱由师宗所创,为弟子所造,但能否参悟其中的精髓,则是自己功夫的体现了。因而剑法中有传承,也会有自己感悟。

现在试想下,没有剑法,我们就缺少克敌制胜的技巧。有了剑法,没有宝剑,就缺乏战斗力,虽是英雄但无用武之地。有了剑法与宝剑就可以纵横江湖了吗?然而江湖凶险,百敌来袭,任需要一块合适盾牌来抵挡入侵地利器,保护自己 。

合理的风险管理犹如剑客手中的剑与盾,目的有二。

第一.保于生存,避免破产风险;第二. 产生复利,增加利润。简单地讲就是在交易亏损时,减少你的风险资金的规模,当交易盈利时,增加你的风险资金的规模。

古今将相今何在,荒冢一堆草没了。是非成败转头空,青山依旧在,几度夕阳红。夫唯不争,故天下莫能与之争。

第二个问题,如何做风险管理?

作为一个风险管理者,所考虑的首要事儿,就是要考虑如何在市场中生存下来,避免破产,从而才有机会交易成功。

当我们如何开始思维降低破产风险时,我们将朝着交易生存目标迈出重要一步。

但想要做好风险管理,就必须先客观地收集影响破产风险的因素条件是什么?以及哪些是主因,哪些是次因?

下面举几个简单例图来分析:

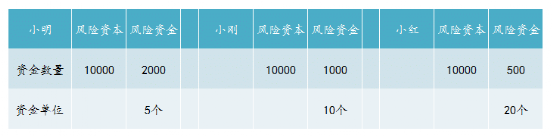

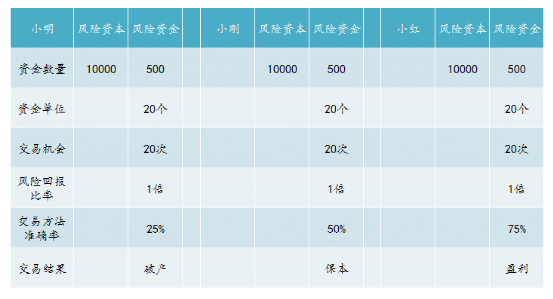

有三位交易者,他们每人都有账户资本为1万美元,小明是一个冒险交易者,他的每笔风险资金为2000美元。小刚是个保守交易者,他的每笔风险资金为1000美元。小红是有经验的交易者,他的每笔风险资金为500美元。那么他们连续多少次的亏损,账户将会破产呢?

我们发现小明如果经过5次连续亏损交易,他将面临账户破产,小刚为10次,小红则需要20次

因此得出,在任何一次交易中,风险资金的比例越大,那么破产风险越高。

所以,减少破产风险的第一个因素,即是减少每笔交易风险。如果每一次交易风险资金太高,那么迟到会被市场淘汰。

例二:

经过了一段时间的市场经验,小明与小刚都把风险资金降低了,现在他们每人都有风险资本为1万美元,每笔风险资金为500美元,盈亏比1:1 ,然而他们的交易准确率上会有差别,小明交易方法的准确率为25%,小刚为50%,小红为75%,那么经过了20次交易以后,他们的账户情况会怎么样呢?

在交易20次后,小明交易准确率为25%,账户将面临破产。小刚准确率为50%,账户不亏不盈。小红为准确率75%,账户盈利5000美元。

因此得出,减少破产风险的第二因素,就是提高交易方法的准确率。

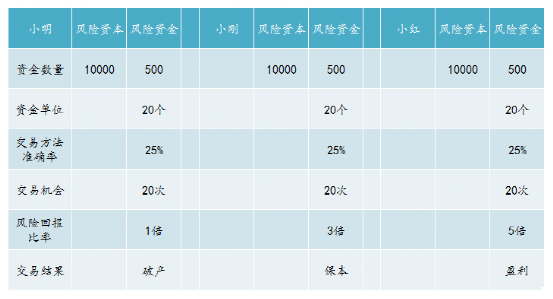

例三

经过一段时间交易,情况又有所改变,三位交易者,他们每人都有风险资本为1万美元,每笔风险资金为500美元,准确率都在25%。差别在于风险回报率,小明风险盈亏比为1:1,小刚为1:3,小红为1:5的回报率。那么交易20次以后,他们的账户情况会怎么样呢?

小明为1倍,那么他账户将会破产。小刚的风险回报率为3倍,那么他的账户将保本。小红的风险回报率为5倍,她的账户将盈利5000美元

因此得出,减少破产风险的第三个因素,就是提高风险的回报率。

我们总结下

减少破产风险的主因有三个,哪三个?

减少破产风险的第一个因素,即是减少每笔交易风险。

减少破产风险的第二个因素,就是提高交易方法的准确率。

减少破产风险的第三个因素,就是提高风险的回报率

OK,把交易方法提供的交易机会次数可作为次因,当主因没有得到改善之前,破产只是时间问题。

概括这四个因素,进一步归纳为二个解决方案。

把第一个因素---减少风险资金,规划风险资金归为是资金管理的部分范畴。下面我们将深入。

后三者归为交易方法所产生的正值积极预期。交易的准确率、风险回报率以及实现预期的交易机会三者合一来看,不偏执于一边,来权衡作出一套高效,积极地趋于正值预期的交易方法与策略。

大家不要忘了,没有剑法的支持,手中剑与盾犹如两块干铁。有了上等的剑法加上合适的器材,两者相辅相成,水涨船高。

我们现在重点来学习资金管理的部分。

首先还得明确下,我们资金管理的意义是什么?

第一.保于生存,避免破产风险;第二. 产生复利,增加利润。

我们刚刚总结第一因素有讲到,减少风险资金,规划于风险资金合理使用,来控制风险,进一步控制仓位。

那么,资金管理意义就是当交易亏损时,减少风险资金或头寸规模,当交易盈利时,增加风险资金规模,来实现复利。

没有明白资金管理的意义,在面对诸多管理资金策略时,你将无法抉择。请记住这句话。

下面我举出在无资金管理情况下,以及常见的几种资金管理方法和我在操作中所用到的资金管理,希望你们能够正确的认识,理解,应用资金管理。

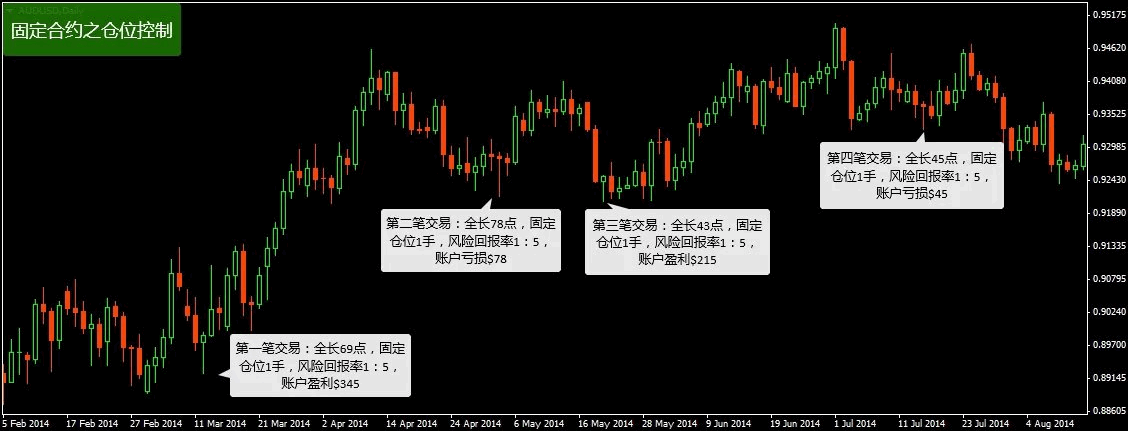

第一种固定合约:

上述,是固定合约下的仓位控制,每笔仓位被固定,上图采用迷你合约1手

固定合约情况下,手数都是单一。上图四笔都是。

通过第四笔交易可以发现,它的特点是:高交易风险(止损数量)很大情况下,产生回报与亏损都很大;反之亦是。

然而,我们资金管理意义是当交易亏损时,减少风险资金或头寸规模,当交易盈利时,增加风险资金或头寸规模。而固定合约仓位是被固定的,或者讲由交易风险(止损数量)所决定,因而处于风险无管理的状态。因此它不能达到我们资金管理所要达到的目的。

这种无资金管理的策略是我们应该远离的。

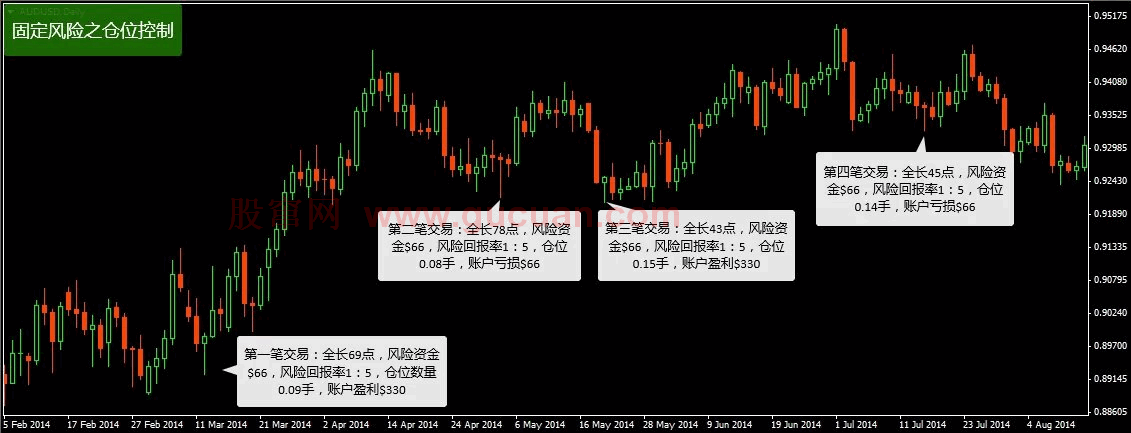

第二种固定风险:

我们先来了解下固定风险的计算方法:

固定风险要对每笔交易进行预先限定一个固定的美元风险资金。

这里有两个变量,账户资本与单位数量,单位数量则需要根据自己个人承受风险的能力来设定,一般20-40个单位数量。

比如,上述账户资本是2000美元,根据个人承受风险的能力,我划分为30个单位,风险资金就是66美元。在连续30次亏损情况下,账户将会破产。

结合图例来看。也就是说,每笔的风险资金是固定的,比如上图中的66美元。

仓位手数是如何计算?

仓位手数=风险资金/交易风险(止损数量)

也就是根据你的风险资金是固定的66美元,100点止损量或200点止损量,亏损都是66美元

当我们想要采用固定风险作为应用到自己系统前,首先要明白固定风险能否达到资金管理的目的?

在损失时,减少交易的风险资金,在盈利时,增加交易的风险资金。

而这种策略能达到这两个目的吗?

很明显,固定风险两点都不能达到。因为风险资金是事前划分固定好的。

但尽管没有达到资金管理的目标,但它还是有一定好处的,如:根据个人交易方法的预期,把账户资本划分到20-40笔风险资金,很大程度上减少了破产风险,所以在风险控制上是有帮助的。

OK,再介绍一种常见资金管理策略。

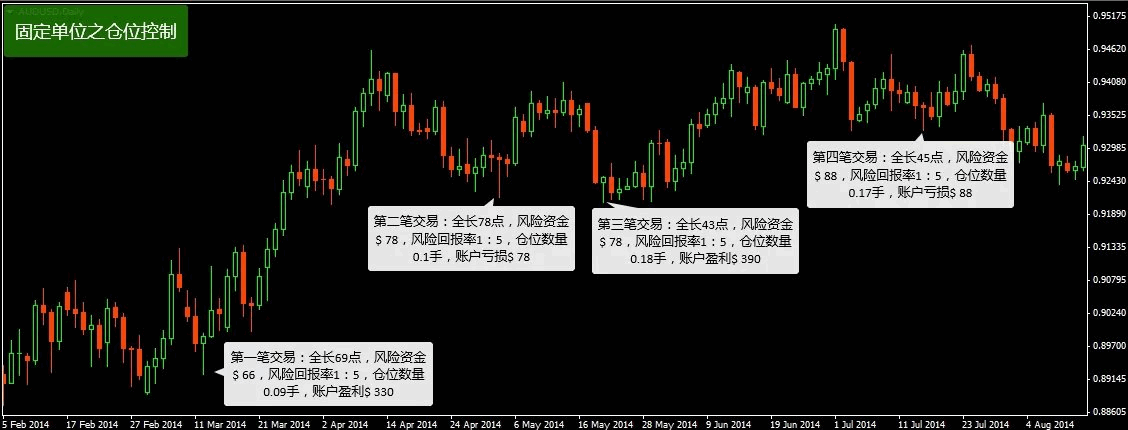

第三种固定单位

固定单位计算也很简单,就是建立在固定风险的基础之上的。

计算公式: 每笔风险资金=账户资本/单位数量

计算公式: 每笔风险资金=新账户资本/单位数量

计算公式: 仓位手数=风险资金/交易风险(止损数量)

也就是在账户盈利时,账户总资本增长时,每笔风险资金将会被重新划分20-50个单位重新计算,这样风险资金将会增加,仓位手数也变大了。但是在账户亏损时,风险资金保持不变。

比如上图中,一个2000美元的账户,根据个人承受风险的能力,划分为30个单位,风险资金就是66美元。第一笔交易成功了,我的账户资金是2330美元,那么第二笔交易的风险资金需要重新计算,2330 / 30 78美元。在第二笔亏损后,在开展第三笔交易时,风险资金保持不变,任然为78美元。

使用固定单位的策略,当受到亏损时,固定单位的策略是希望能经得住固定美元风险,采用固定的风险资金不变,也就没有机会来减少风险资金数量,当使用的风险资金的单位数量越大时或账户余额在减少时,无疑说明破产风险在增加。

使用固定单位的策略,当盈利时,账户资本增大,风险资金将会重新分配,风险资金确实能逐渐增大,能产生复利,增加利润。

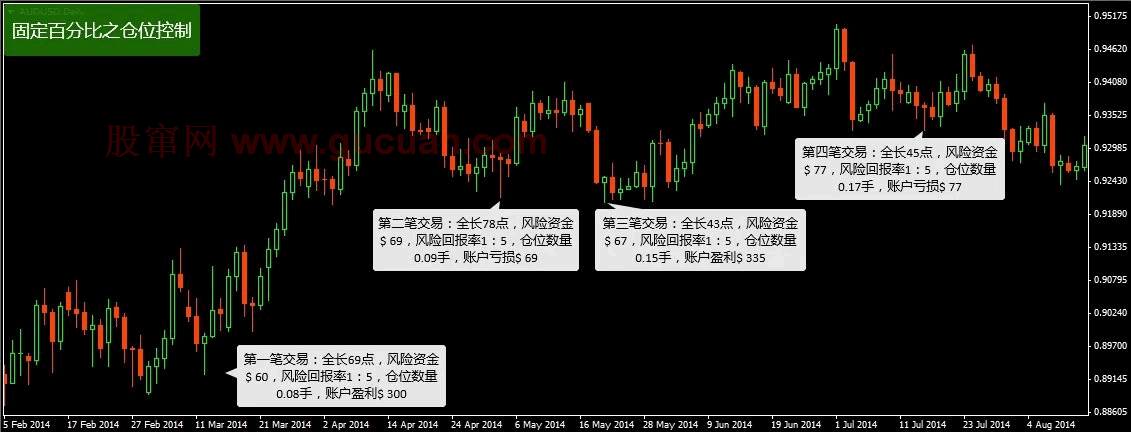

接下来讲我操作中使用的资金管理, 第四种 固定百分比下的资金管理。

固定百分比实际上是很多专业交易者使用最为普遍的资金管理策略,他们思想,并非偏执于赚取多少利润,而是能否最佳地对抗风险。而选择风险比例一般不超过2%。

计算公式: 风险资金=账户资本 固定百分比

计算公式: 风险资金=新账户资本 固定百分比

计算公式:仓位手数=风险资金/交易风险(止损数量)

比如上图中,账户资本为2000美元,假如固定百分比为3%,那么开仓第一单的风险资金为:2000 3%=60美元,1:5的盈亏比,将盈利300美元。当第一笔交易盈利后,账户余额为2300美元,那么开第二笔交易时的风险资金为:2300美元 3%=69美元。当第二笔交易亏损后,账户余额为2231美元,那么开第三笔交易时的风险资金为2231 3%=67美元

那么固定百分比下的资金管理能否实现资金管理的目的呢?

答案是肯定的。当我们的交易亏损时,固定百分比要求我们减少风险资金,如图中第二笔交易。当我们账户盈利时,固定百分比也要求我们增加风险资金,随着账户利润逐渐扩大与再投资,从而产生复利,能稳健地扩大了可控交易头寸。

固定百分比风险资金管理的最大特点即是它的抗风险能力,它能够有效降低破产风险,这是吸引许多有经验交易者采用它的重要原因

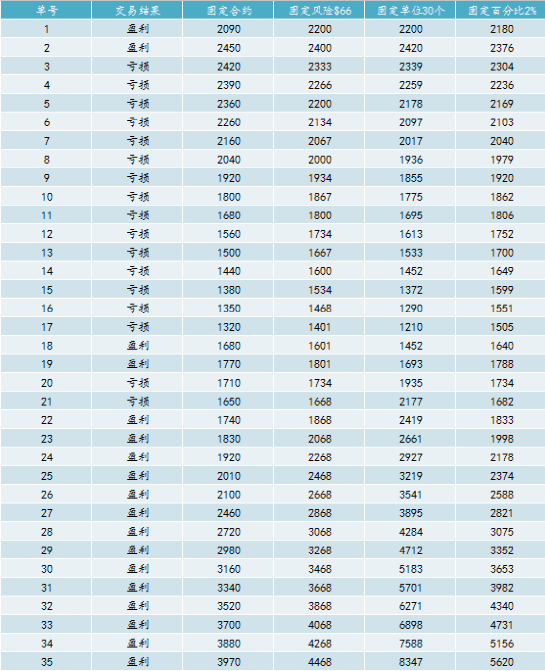

现在大家对常见地几种资金管理的计算都有所了解,那我们通过35笔交易记录,来验证下这四种资金管理的表现。对它们的特点作进一步的了解。

下面,有四个账户,采用四种不同资金管理方式,账户资本都为2000美元,盈亏比为1:3,交易35笔,准确率51%。我们看图。

测试在极端情况下的表现

1.能够有效减少破产风险的有哪几种? 固定百分比,固定单位与固定风险

2..能够在盈利时,增加交易头寸,实现复利的有哪些?固定单位,固定百分比

3.能够在亏损时,减少交易的有哪些?固定百分比

4.能实现净利润最大化,快速扩大头寸规模的有哪些?从高到低排序。 固定单位,固定百分比

5.抵抗风险能力最强以及最小回撤的有哪些?从高到低排序。固定百分比 固定单位

6.在连续性亏损后,能迅速获得经济效益的回升能力的是?排序 固定单位,固定风险与固定百分比

而作为一个有经验的风险管理者,首要目的是为了生存,而不是扩大利润。

那么我们应该如何选择呢?

这个根据交易者管理的资金量,交易方法的稳定性,对预期值的信心以及个人能承受的风险而定。

假如你的交易方法足够稳定,有自信,或账户资金尚小,需要迅速扩大你风险资金规模,可能固定单位比较适合你。

假如你是你是一个市场经验不够丰富,方法不够稳定,或管理一个巨大账户资本,那么固定百分比绝对是首选。